در زندگی امروز جامعه ی بشری صنعت بیمه از جایگاه ویژهای برخوردار است که در میان انواع آن مهمترین بخشی که سهم اکثریت را به خود اختصاص داده است به دلیل اجباری بودن انجام آن (بیمه شخص ثالث) است.

اما قبل از ورود به بحث بیمه شخص ثالث باید اصطلاحاتی را که در این نوشتار با آن روبرو خواهیم بود بررسی کنیم.

![]() ما در عقد بیمه با سه اصطلاح اساسی روبرو هستیم، از آن جایی که بیمه یک قرارداد است سه رکن اصلی در تشکیل آن نقش دارند:

ما در عقد بیمه با سه اصطلاح اساسی روبرو هستیم، از آن جایی که بیمه یک قرارداد است سه رکن اصلی در تشکیل آن نقش دارند:

![]() بیمهگر: شخصی که در مقابل دریافت حق بیمه متعهد به جبران خسارت می شود (شرکت بیمه).

بیمهگر: شخصی که در مقابل دریافت حق بیمه متعهد به جبران خسارت می شود (شرکت بیمه).

![]() بیمه گذار: شخصی که حق بیمه را در مقابل در قبال دریافت خدمات بیمه پرداخت می کند (دارنده ی وسیله ی نقلیه).

بیمه گذار: شخصی که حق بیمه را در مقابل در قبال دریافت خدمات بیمه پرداخت می کند (دارنده ی وسیله ی نقلیه).

![]() موضوع بیمه: که می تواند موضوع یک مال مثل بیمه ی خانه، منفعت مثل کارکرد صحیح یک دستگاه یا هر نوع مسئولیت می باشد.

موضوع بیمه: که می تواند موضوع یک مال مثل بیمه ی خانه، منفعت مثل کارکرد صحیح یک دستگاه یا هر نوع مسئولیت می باشد.

حال در موضوع مورد بحث بیمه شخص ثالث سه اصطلاح بالا به این صورت تقسیم بندی می شود مالک وسیله نقلیه بیمه گذار است، بیمه گر شرکت بیمه ی بیمه کننده خودرو بوده و موضوع هم شخص ثالث غیر از مالک خودرو که توسط خودرو صدمه و آسیبی به وی وارد آید.

ذکر این نکته ضروری این است که طبق تبصره ۶ ماده ۱ قانون جدید بیمه مصوب ۱۳۸۷ راننده هم تحت عنوان بیمه ثالث زیر چتر حمایتی بیمه حوادث راننده قرار می گیرد.اما طبق قانون بیمه مرکزی راننده مقصر حادثه شخص ثالث محسوب نمی گردد.

بیمه شخص ثالث چیست؟

ما اغلب بیمه شخص ثالث را با نام بیمه مسئولیت مدنی دارنده وسیله نقلیه به خاطر میآوریم همانطور که میدانیم وقتی خسارت وارده به شخص دیگر ناشی از اقدام ما باشد ما مسئول جبران خسارت هستیم.

حال در یک تعریف ساده بیمه شخص ثالث یکی از انواع بیمه خودرو است که خسارت جانی و مالی وارد به اشخاص زیان دیده را پرداخت می نماید پس بیمه شخص ثالث شکلی از پوشش بیمه اجباری برای دارنده وسیله نقلیه می باشد که خسارت ناشی از وسیله را جبران می نماید.

به طور کلی موارد تحت پوشش بیمه شخص ثالث به قرار زیر است:

- خسارات مالی خساراتی که به سرقت و حوادث و اموال شخص ثالث وارد شده.

- خسارات بدنی تمام صدمات وارد بدن از قبیله شکستگی از کار افتادگی به هر مقدار و به طور موقت یا دائم تا سقف مقداری مندرج در بیمه نامه شخص ثالث

قدم بعدی این است که بدانیم مبلغ دیه کامل هر فرد چقدر است و ماه های حرام کدام اند و چه اتفاقی برای دیه ی افراد در ماه های حرام رخ می دهد؟

مبلغ دیه کامل چقدر است و ماههای حرام کدامند

در سال ۹۸ طبق دستورالعمل قوه قضاییه دیه فرد ۲۷۰ میلیون تومان برای ماه های غیر حرام و ۳۶۰ میلیون تومان برای ماه های حرام اعلام شد ماه های حرام طبق قانون مجازات اسلامی متشکل از ماه های (محرم رجب ذی القعده و ذی الحجه هستند) برخلاف تصور عموم ماه صفر جز ماه های حرام نمی باشد.

مبلغ دیه در ماههای حرام تغلیظ می گردد (غلیظ و شدید) میشود.

یعنی یک سوم به مبلغ دیه منجر به فوت هر شخص اضافه می گردد پس دیه فوت در ماه های غیر حرام ۲۷۰ میلیون تومان و در ماههای حرام ۲۷۰ به علاوه ۹۰ مساوی ۳۶۰ میلیون تومان خواهد بود.

جزئیات ارکان بیمه شخص ثالث

-

خسارت

در بیمه شخص ثالث چه خسارتی قابل پرداخت است؟

در بیمه شخص ثالث خسارت بر دو نوع است خسارات مادی جانی و خسارات مادی مالی ؛ در خسارت جانی هر نوع و میزان خسارت به اشخاص ثالث در اثر حوادث رخ داده توسط خودرو را در بر میگیرد در خسارات مالی تعریف هر نوع آسیب و خسارت به اموال اشخاص که از جانب خودرو بیمه شده وارد شود را در بر می گیرد.

-

نحوه ی جبران

![]() در خسارت جانی یا بدنی نحوه جبران آن به دو صورت از طرف بیمه گذار امکانپذیر است:

در خسارت جانی یا بدنی نحوه جبران آن به دو صورت از طرف بیمه گذار امکانپذیر است:

- دیه: پرداخت مقدار مشخصی از مال در مقابل آسیب برجان آدمی.

- ارش: دیه غیر مقدر (میزان آن در شرع مقدس مشخص نشده باشد) و دادگاه آن را با لحاظ نوع و میزان آسیب تعیین نماید.

-

حادثه

رکن حادثه منتج به زیان نیز باید شامل تمام حالات ناشی از وسیله نقلیه زمینی دانست همچون تصادف و واژگونی انفجار و غیره و باید دقت نمود که حادثه فقط مشمول تصادف نیست.

-

وسیله ی نقلیه

وسیله نقلیه نیز شامل تمامی وسایل نقلیه موتوری زمینی از خودروی سواری گرفته تا واگن و لکوموتیو قطار می شود.

ضرورت داشتن بیمه شخص ثالث

همانطور که میدانیم برای اجباری نمودن رفتاری احتیاج به قانون و ضمانت اجرای قانونی آن داریم طبق ماده ۴۲ قانون بیمه شخص ثالث حرکت وسیله نقلیه موتوری بدون این بیمه نامه ممنوع است و در صورت نداشتن بیمه نامه پلیس راه می تواند وسیله نقلیه را تا زمان ارائه بیمه نامه ی صحیح در محل مطمئنی متوقف کند.

حال بعد از گذر از مراحل تعریف و بررسی ارکانی همچون خسارت نوبت به روش محاسبه بیمه شخص ثالث میرسد در خصوص تعیین محاسبه قیمت بیمه شخص ثالث ارکان مختلفی دخیل می باشند که ما در ادامه به آنها اشاره می کنیم؛

- مورد اول مبلغ بیمه پایه می باشد که هر سال با توجه به بخشنامه قوه قضاییه تعیین میگردد به طور مثال در ماه های غیر حرام سال ۱۳۹۸ ۲۷۰ میلیون تومان از طرف قوه قضائیه تعریف گردید.

- تعداد عدم استفاده از بیمه در سالهای قبل که به اصطلاح آن را تخفیف بیمه شخص ثالث می نامند، به طور مثال اگر سال قبل تصادف نداشته اید یا مقصر نبوده اید در زمان تجدید بیمه در سال جدید با درصد تخفیف بیمه همراه خواهید بود.

- نقطه مقابل تخفیف جریمه می باشد که باعث افزایش حق بیمه پرداختی می شود به علت اجباری بودن این بیمه در صورت دیرکرد به صورت روزانه مبلغی به عنوان جریمه برای بیمه گذار در نظر گرفته می شود.

- مورد بعدی که در هزینه بیمه تاثیرگذار است نوع خودرو و وسیله ی نقلیه از حیث کاربری آن میباشد خودروهای با تردد بالاتر و امکان ریسک بیشتر حق بیمه بیشتری پرداخت مینمایند به طور مثال کاربری تاکسی با خودروی شخصی متفاوت است همچنین از حیث ریسک تصادفات تاکسی بیش از خودروهای دیگر امکان تصادف بیشتری دارد به همین علت هزینه بیمه آن متفاوت از خودروهای با کاربری عادی است.

- مورد اثر گذار دیگر در قیمت حق بیمه مقدار پوشش از جانب شرکت بیمه گر است باید توجه داشت که این مقدار تحت هیچ شرایطی نمی تواند از مقداری که بیمه مرکزی تحت عنوان حداقل قیمت پوشش بیمه تعیین می کند کمتر باشد اما سقف تعهد می تواند متفاوت باشد.

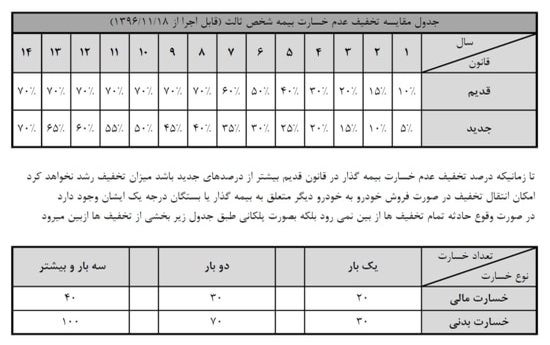

نحوه محاسبه تخفیف عدم خسارت شخص ثالث

بر اساس این قانون تخفیف عدم خسارت در قانون جدید اگر از میزان آن در قانون قدیم کمتر باشد در زمان تمدید میزان تخفیف قبلی (بیشتر) ملاک است و تا زمانی که تخفیف عدم خسارت بیمه نامه در قانون قدیم و جدید با هم برابر شوند از طرف بیمه گر باید رعایت شود نحوه کاهش تخفیف عدم خسارت به این صورت می باشد که در بار اول خسارت ۲۰% تخفیف و در دفعه های بعدی هر بار با اضافه کردن ۱۰ درصد به ۲۰ درصد پایه از تخفیف عدم خسارت وی کاسته خواهد شد.

پس مثلا اگر کسی ۸ سال تخفیف ناشی از عدم خسارت دارد ۷۰ درصد به ازای هر سال از سال دوم ۱۰ درصد تخفیف بیمه شخص ثالث به وی تعلق می گیرد حال با اولین تصادف و دریافت خسارت از بیمه در زمان تمدید ۲۰ درصد از تخفیف بیمه وی کاسته خواهد شد و هر بار استفاده ی بیشتر از بیمه باعث افزایش این درصد خواهد بود،

![]() به جداول زیر توجه فرمایید:

به جداول زیر توجه فرمایید:

![]() جدول کاهش تخفیف پله کانی:

جدول کاهش تخفیف پله کانی:

نکات اصلی قانون جدید بیمه شخص ثالث

قانون جدید بیمه شخص ثالث این قانون که طرح آن در سال ۹۸ بررسی می گردد بیشترین تمرکز خود را از روی وسیله نقلیه به شخص محور کردن بیمه گذاشته است فی الواقع بر اساس این قانون طرح جدید بیمه شخص ثالث به راننده تعلق میگیرد نه خودرو یعنی به طور مثال عملکرد راننده رکن تعیین کننده بیمه شخص ثالث است این طرح باید قبل از پایان برنامه ششم اجرایی شود و اکنون در انتظار مرحله اجرایی است.

یکی از عمده ترین تغییرات در قانون جدید بیمه شخص ثالث پس از سال ۹۶ حذف الحاقیه بیمه شخص ثالث بود.

الحاقیه در این بیمه به این صورت است که اگر تغییری از طرف بیمه گزار یا شرکت بیمه در بیمه نامه ایجاد شود قبلاً برای آن تغییر سند صادر می شد که به آن سند الحاقیه می گفتند به طور مثال اگر بیمه شما در اواسط یک سال باید تمدید میشد با شروع سال جدید و اعلام نرخ دیه باید مابه تفاوت حق بیمه را به صورت یک سند الحاقیه پرداخت میکردید در غیر این صورت در زمان بروز حادثه نمی توانستید همه خسارت مالی و جانی را از بیمه بگیرید چون بیمه شما بر اساس مقدار دیه سال قبل بوده با توجه به این مشکلات این الحاقیه به شکل توضیح داده شده در بالا از سال ۹۶ حذف گردیده است و دیگر نیاز به خرید و صدور آن نیست در قانون جدید این ما به تفاوت را به جای بیمه گذار صندوقی به نام صندوق خسارات بدنی پرداخت می کند.

![]() از دیگر موارد تغییر جدید در بیمه شخص ثالث میتوان به حذف کوپن از بیمه شخص ثالث تا ابتدای سال ۹۷ اشاره نمود:

از دیگر موارد تغییر جدید در بیمه شخص ثالث میتوان به حذف کوپن از بیمه شخص ثالث تا ابتدای سال ۹۷ اشاره نمود:

پیش تر بیمه نامههای شخص ثالث دارای کوپن بودند که با هر حادثه یک کپن در صورت استفاده از بیمه باطل می شد اما از ابتدای سال ۹۷ همه بیمه نامه ها دارای کدی به نام یکتا گردیدند کد یکتا یا همان QR کد که با وارد کردن اطلاعات در آن منجر به حذف شدن کوپن ها از سند بیمه شخص ثالث گردید یکی از مهم ترین قدم ها در حرکت صنعت بیمه به سمت خدمات دیجیتال و آنلاین بازار بیمه ایران می باشد.

نتیجه عدم داشتن بیمه شخص ثالث

![]() نداشتن بیمه شخص ثالث برای دارنده خودرو مشکلاتی از قبیل زیر پدید می آورد:

نداشتن بیمه شخص ثالث برای دارنده خودرو مشکلاتی از قبیل زیر پدید می آورد:

- به علت اجباری بودن بیمه شخص ثالث در صورت نداشتن آن پلیس راهور حق متوقف نمودن وسیله ی نقلیه را طبق قانون دارا می باشد.

- در صورت عدم داشتن این نوع از بیمه اگر مالک خودرو مقصر شناخته شود ایشان مسئول پرداخت و جبران کلیه هزینههای ناشی از خسارات وارده می باشد.

- دشوار شدن معامله ی خودروی بدون بیمه ی شخص ثالث نیز از دیگر موارد و مشکلات عدم داشتن این نوع از بیمه نامه است.

![]() بیمه نامه شخص ثالث می تواند به دو حالت انتقال یابد:

بیمه نامه شخص ثالث می تواند به دو حالت انتقال یابد:

- یا به نام شخص است

- یا به نام خودرو

در حالت اول با تغییر مالک خودرو بیمه نامه به نام مالک قبلی باقی می ماند.

جایگاه راننده مقصر در بیمه شخص ثالث

همانطور که پیشتر اشاره کردیم در حال حاضر پوشش بیمه شخص ثالث بیمه حوادث راننده را نیز بر اساس ماده ۳ قانون بیمه شخص ثالث در بر می گیرد؛ پرداخت خسارت وارده به مسبب حادثه بر اساس قانون مذکور حداقل دیه هر مسلمان در ماه حلال می باشد.

تمدید بیمه نامه ی شخص ثالث

تمدید بیمه شخص ثالث هر فرد می تواند برای تمدید به سراغ بیمه فعلی خویش رفته یا در صورت لزوم با انتقال بیمه با شرکت جدید قرارداد منعقد نماید باید توجه داشت که تخفیفات متعلقه نیز ارتباطی به شرکت اولیه ندارند و هر شرکتی که در زمان تمدید یا تعویض بیمه مورد استفاده بیمهگذار قرار گیرد تمامی تخفیف ها نیز به وی در شرکت جدید تعلق خواهد گرفت.

- حال سوالی که در این جا مطرح می گردد این است که قابلیت پرداخت حق بیمه به چه شکلی است آیا باید تماما نقدی پرداخت گردد یا می توان از شرایط پرداخت اقساط نیز در آن بهره برد؟

همان طوری که میدانیم بیمه شخص ثالث اجباری و کمی پر هزینه است از این رو شاید پرداخت دفعی آن نیز برای همه افراد جامعه ممکن نباشد.

شرایط کلی پرداخت اقساطی بیمه تفاوتی با حالت نقد آن ندارد و بیشترین تفاوت آن در مرحله واریز و نحوه چگونگی پرداخت آن است اما باید توجه داشت همه شرکتهای بیمهگر ایران این امکان را برای افراد به وجود نمیآورند برخی از این شرکتها به دلیل بد قولی در پرداخت بیمه گذار از اعطای این مزیت سر باز میزنند حال باید در نظر داشت روشهای اصلی در خرید اقساطی بیمه به چه شکل است.

![]() با دو روش پرداخت اقساطی بیمه امکان پذیر می گردد:

با دو روش پرداخت اقساطی بیمه امکان پذیر می گردد:

- پرداخت با چک که ۵۰ درصد از حق بیمه نقدی به عنوان پیش پرداخت و مابقی اصولاً در دو یا سه قسمت به صورت چک پرداخت می شود

- خرید بدون چک و خرید به صورت بیمه نامه های کوتاه مدت است که در اصل این نوع خرید از انواع اقساطی محسوب نمی گردد اما چون چند پرداخت دارد در عرف به عنوان اقساط از آن نام میبرند مثلاً خریدار بیمه ۲ یا ۳ ماه را به عنوان بیمه اصلی خود انتخاب میکند و در طی سال مجبور به انعقاد چند بیمه ۲ یا ۳ ماه و تمدید آن می شود در این نوع خرید باید توجه داشت که بیمه کوتاه مدت از نظر اقتصادی به صرفه ی بیمه گذار نیست چراکه یک بیمه بلند مدت از نظر پرداخت بسیار به صرفه تر نسبت به چند بیمه کوتاه مدت محسوب می شود

بهترین بیمه های شخص ثالث

بهترین نوع بیمه شخص ثالث به عوامل بسیار زیادی مرتبط است از جمله عملکرد سریع، قیمت مناسب، توان مالی شرکت بیمه کننده و….

تعداد بیمه های صادر شده توسط شرکت ها نیز می تواند معیار خوبی برای سنجش محبوبیت بیمه باشد مثلاً بیمه ایران یک بیمه ی دولتی با توان مالی بسیار بالاست.

طبیعی است که یکی از بیشترین رکورد های فروش را هم در بازار بیمه به خود اختصاص داده و از میان شرکتهای خصوصی بیمه بیمه های آسیا، دانا و پارسیان به ترتیب جزء بالاترین رکورد های فروش بیمه های خصوصی بودند این بیمه ها علاوه بر قدرت به پرداخت تعداد واحدهای خدمات رسانی بالاتری نسبت به دیگر بیمه های کمتر شناخته شده دارند.

نحوه خرید و خدمات آنلاین

باید توجه داشت که امروزه بیشتر شرکت های بیمه از قابلیت خرید آنلاین و اینترنتی بیمه برای بیمه گذاران برخوردارند با توجه به عصر ارتباطات و رقابت نسبت به رضایتمندی مشتری ها هر روز به خدمات آنلاین بیمه های کشور اضافه می گردد این قابلیت حتی نسبت به استعلام بیمه ی شخص ثالث به صورت آنلاین هم موجود است.

![]() در این چکیده مکتوب بر آن شدیم تا به سوالات زیر پاسخی واضح دهیم:

در این چکیده مکتوب بر آن شدیم تا به سوالات زیر پاسخی واضح دهیم:

- یک ارکان و طرفین عقد بیمه

- حیطه ی بیمه ی شخص ثالث

- دیه کامل و تغلیظ آن در ماه های حرام

- جایگاه راننده در بیمه شخص ثالث

- نحوه ی پرداخت در بیمه

- نحوه ی تغییر و تخفیف پلکانی

- تغییرات و نو آوری های قانون جدید بیمه

- تعریف موجز و ساده بیمه شخص ثالث

- ارکان بیمه شخص ثالث

- نحوه ضرورت در داشتن بیمه شخص ثالث

- چگونگی جمع بندی قیمت بیمه شخص ثالث

- نتایج عدم اخذ بیمه شخص ثالث

- خدمات جدید و آنلاین بیمه ای